EPR és termékdíj: a vállalatokat érintő legfontosabb kérdések 2025-ben

Lejátszási idő: 00:12:52

A 2025. október 7-i szakmai előadáson Kelemen István, a Green Tax Consulting vezető tanácsadója az EPR és a környezetvédelmi termékdíj aktuális kérdéseit elemezte. Gyakorlati példákon keresztül mutatta be, hogyan határozható meg a díjfizetési kötelezettség több anyagkomponenst tartalmazó termékek esetében, például egy szenzoros kukánál, és miként értelmezhető az újrahasználható csomagolások tulajdonosi felelőssége.

2025. október 7-én Kelemen István, a Green Tax Consulting vezető tanácsadója tartott szakmai előadást a kiterjesztett gyártói felelősségi (EPR) és a környezetvédelmi termékdíj legújabb változásairól. A prezentáció legvégén a vállalati működésben leggyakrabban felmerülő problémák kerültek elő: az EPR-kötelezettség megállapítása, a csomagolások besorolása, a díjfizetés időpontja, valamint az újrahasználható és egyszer használatos termékek megkülönböztetése. A beszélgetés rávilágított arra, hogy bár a szabályozás egységesebbé vált, a gyakorlati alkalmazás továbbra is számos kérdést vet fel.

Egy szenzoros kuka esetében a kuka 5 kg, a szenzor 5 dkg. Csak az elektronikai részre kell díjat fizetni?

Nem. Az EPR rendszer szerint az elektromos és elektronikus berendezések kategóriájába sorolt termék egészére vonatkozik kötelezettség, nem csupán a beépített elektronikai egységre. Mivel a szenzorral ellátott kuka elektromos funkciót lát el, és nem minősül rögzített ipari berendezésnek, teljes tömege után meg kell fizetni az EPR-díjat. Az előadásban Kelemen István konkrét példákon keresztül mutatta be, mikor tekinthető egy termék önálló elektronikai berendezésnek, és mikor mentesülhet a gyártó a díjfizetési kötelezettség alól.

Ha egy vállalkozás a megbízója tulajdonában lévő újrahasználható csomagolást használ, kit terhel a kötelezettség?

Ebben az esetben az EPR-díj megfizetésére nem a csomagolást ténylegesen használó cég, hanem annak tulajdonosa köteles, mivel a jogszabály a forgalomba hozatal tényét, azaz a tulajdonjog átruházását tekinti a kötelezettség alapjának. Amennyiben a csomagolás a megbízó tulajdonában marad, nem történik forgalomba hozatal, így a használó fél mentesül a díjfizetés alól. Az előadó hangsúlyozta, hogy az ilyen eseteknél a felek közötti szerződéses és számlázási háttér egyértelmű rögzítése segíti az esetlegesen felmerülő kérdések tisztázását.

További kérdések, amelyekre előadónk válast adott:

- Mikor válik az importált csomagolóanyag EPR-kötelessé?

- Mi minősül eladás helyén megtöltött csomagolásnak, és ki a díjfizető?

- Kell-e EPR-díjat fizetni az EUR raklap után, ha használtan kerül forgalomba?

- Mikor keletkezik díjfizetési kötelezettség bálazsineg esetében?

- Egyszer használatos műanyag terméknek számít-e a koktélparadicsom csomagolódoboza?

- Hogyan kezelhető az EPR-ben a javításra küldött, majd visszahozott termék csomagolása?

- Mikor keletkezik díjfizetési kötelezettség: beszerzéskor vagy a forgalomba hozatal pillanatában?

- Milyen módon igényelhető vissza a tévesen megfizetett EPR-díj?

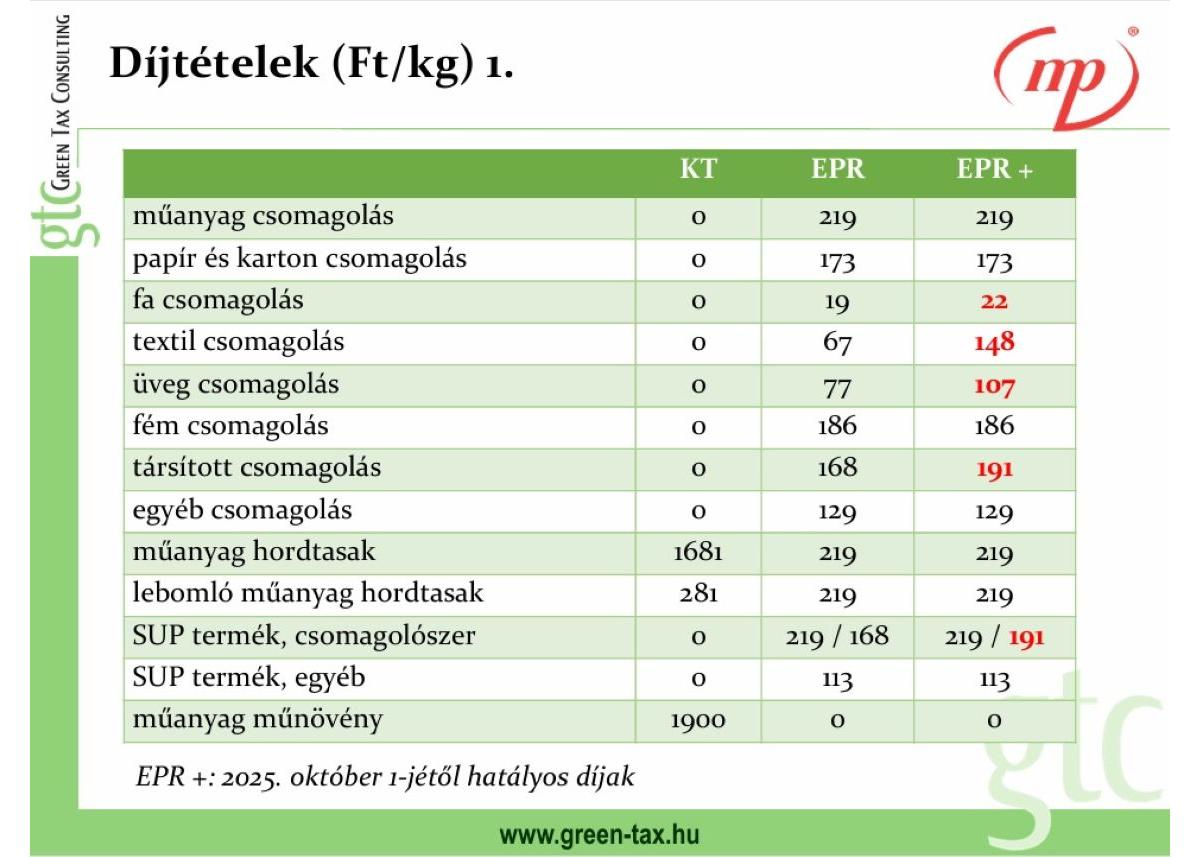

- Hol érhetők el a 2025. október 1-jétől hatályos díjtételek és termékkör-besorolások?

A videóban Kelemen István minden kérdésre konkrét, jogszabályhelyekkel alátámasztott magyarázatot ad, segítve a vállalkozásokat abban, hogy helyesen értelmezzék és alkalmazzák az EPR és a termékdíj előírásait.